集运业:狂风暴雨前的宁静?

"在经过了一年多的疯狂行情后,集装箱航运市场似乎正在走向回归正常化甚至是反向跌入低谷的道路。近日,知名航运咨询机构MSI就集装箱航运市场发布了最新的月度分析报告。就集装"

在经过了一年多的疯狂行情后,集装箱航运市场似乎正在走向回归正常化甚至是反向跌入低谷的道路。

近日,知名航运咨询机构MSI就集装箱航运市场发布了最新的月度分析报告。就集装箱运费市场、集装箱船舶租赁以及资产价值走向做出了简要的分析。

暴风雨前的宁静?

过去一个月,随着进入传统的旺季,集装箱航运业实际上整体仍保持了强劲的势头,不过在本应是一年中最繁忙的时候,运费和船舶期租市场的表现的确出现了分化。

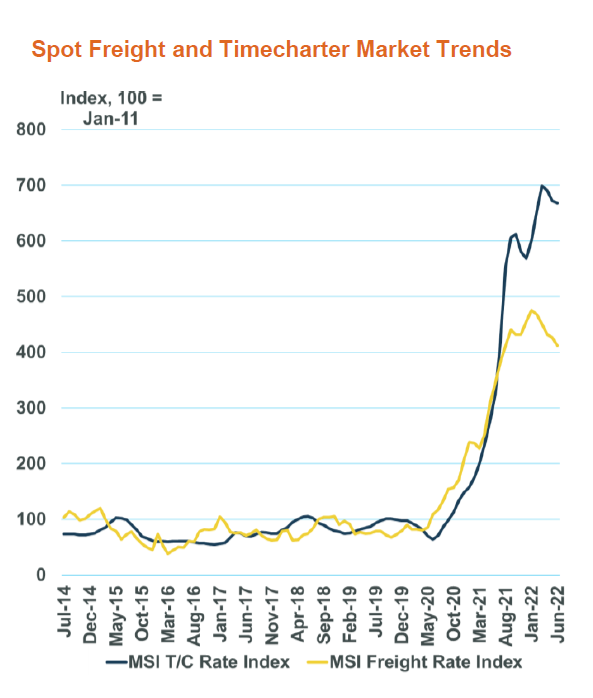

MSI分析师表示,值得注意的是,我们已经看到2022年的“旺季”已经与前几年的情况不同,在前几年,运费和定期租船租金都是随着货物运输需求的增加而上涨。由于供应链整体效率低下抑制了有效运力的可用性,使得船舶期租租金仍然保持在较高水平,如图表所示,截至6月份,定期租船市场仍处于历史高位。

另一方面,数据显示,5月和6月,美国集装箱进口其实仍然保持着健康的水平,这两个月美国港口处理的集装箱进口数量都创下了纪录。但即期运价的下降可能也正暗示着消费需求的减弱。

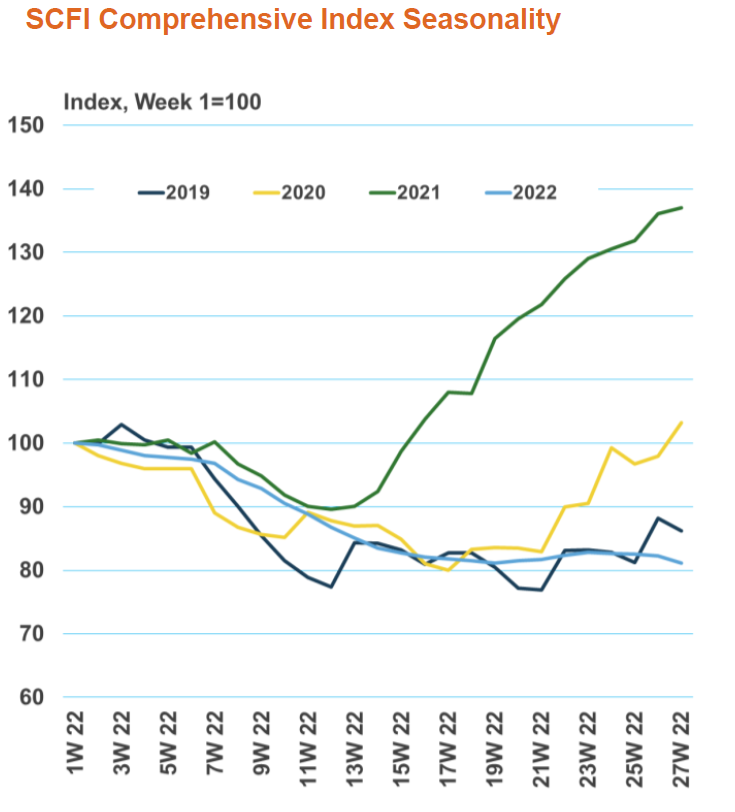

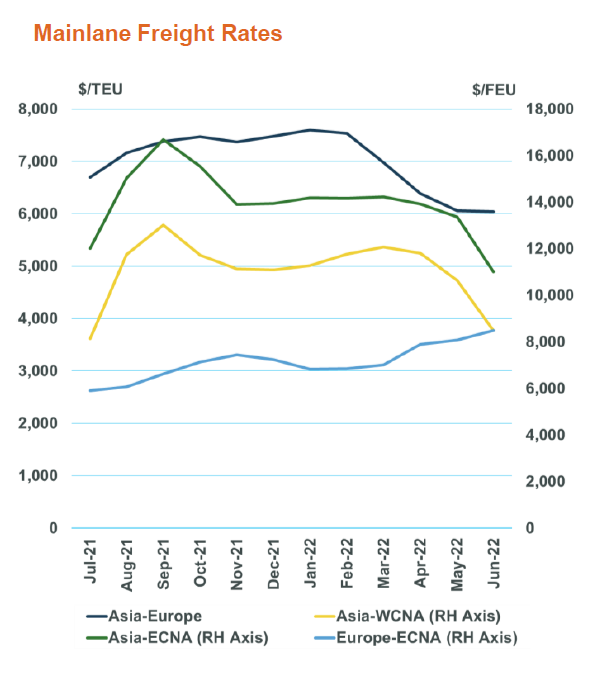

截至上周结束时(7月15日)上海航交所的数据显示,上海出口集装箱运价指数(SCFI)上到美西港口USWC和美东港口USEC的即期运费分别出现连续的8周和7周下滑,分别跌至7116美元/FEU和9602美元/FEU。其他地区,比如亚欧航线的即期运价较四周前也下跌2.5%,至5,697美元/TEU,地中海航线的即期运价同期也下跌3.1%,至6,355美元/TEU。

不过也有有利的消息出现,比如随着中国(尤其是上海)在6月份疫情限制的放松,中国制造业产出在6月份开始加速增长,工厂也陆续得以恢复生产。财新中国制造业采购经理人指数(Caixin China General Manufacturing PMI)止住了连续四个月的下滑,从5月份的48.1回升至6月份的51.7。

不过,下行风险依然突出。比如,由于新冠肺炎疫情可能再次爆发,投入成本上升,产出价格下降,消费需求疲软,削弱了市场对中国货源反弹的预期。

一些不利的隐患

更为严峻的问题是,日益增长的通胀压力(尤其是在北美和欧洲),令消费者的可支配收入和可供购买和可自由支配用于购买商品的资金变少。

美国5月份商品消费支出下降0.7%,其中耐用品支出下降了3.2%,非耐用品和服务贸易支出出现上升。由于疫情期间订单过多,因而在一定程度上导致库存过剩的情况出现,近期沃尔玛和塔吉特等大型零售商也开始感受到压力,据报道,它们正在取消订单,并大幅降价。

事实上,这表明随着该行业进一步进入旺季,消费者需求正在萎缩,货运需求或运费大幅反弹的可能性正在减弱。

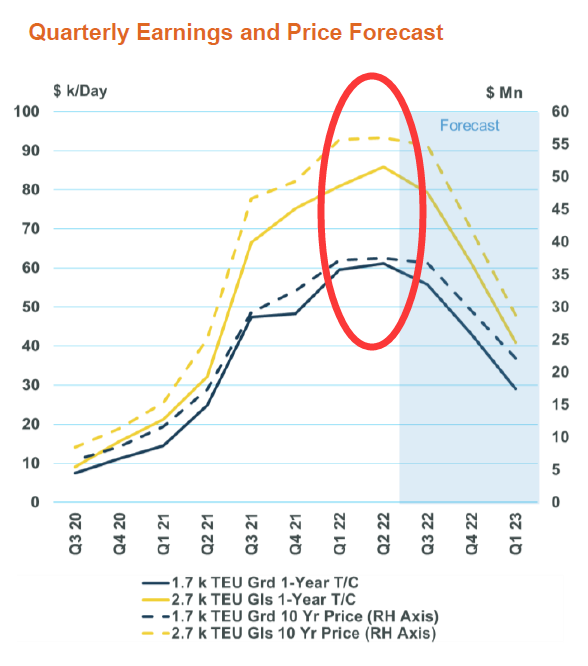

MSI因此表示,“我们继续预计市场平衡将在22年第三季度失去动力,第四季度将出现更大幅度的下降,供应链中断的解除和消费者需求的冷却推动了运费和定期租船租金的下降;尽管以历史标准衡量,它们仍将处于高位。这种下降趋势将持续到2023年,我们预计届时市场环境将恢复到更接近大流行前的水平。”

目前集装箱船舶租金仍处于高位

就近几周的情况来看,虽然即期运费出现了不小幅度的下降。但集装箱船舶期租租金水平仍然处于一个较高的水平。

由于船舶运力的持续不足,所以集装箱船东仍然拥有较高的话语权,定期租船市场最近几周仍保持着较为健康的状态。尤其是小型的支线船,该块市场交易情况仍然很活跃且租金仍处于高位。但即期运价市场的确在继续降温,SCFI综合指数跌至4,075美元/TEU,而CCFI综合指数在下跌三周后,于7月15日小幅回升至3,277美元。

随着中国主要城市的封锁限制放松,制造业生产逐渐恢复,6月份中国工厂生产活动加快。然而,消费者支出仍面临明显的风险,尤其是在北美和欧洲——通胀数据继续创下历史新高。欧洲和美国港口的低效率继续占据着船队的运力,因为港口仍然严重拥挤。MSI预计,受新冠疫情防控措施、劳动力中断(罢工、疫情)和内陆瓶颈等因素的共同作用,将使运费一直高于历史水平,直至2022年底。

需求前景现疲软状态

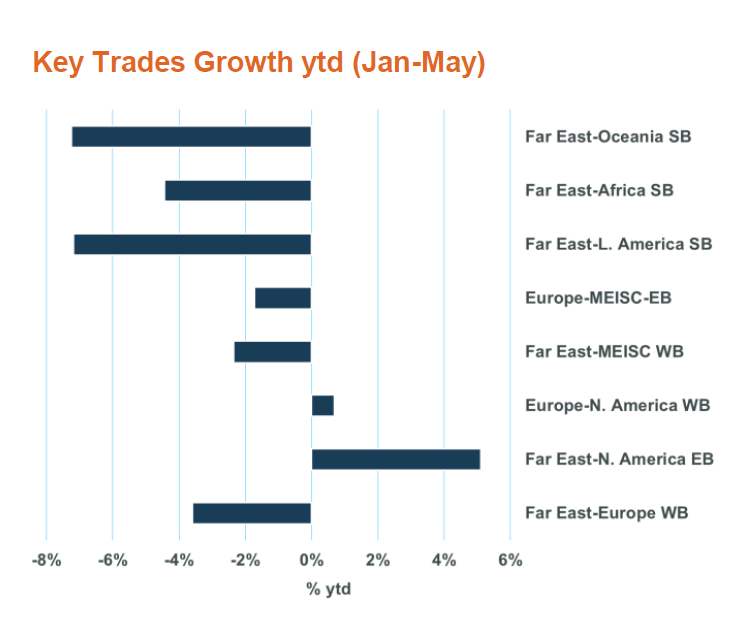

美国消费者的强劲势头继续令行业观察人士感到意外,5月份北美集装箱进口进一步创下纪录。在该国通货膨胀达到约40年来最高水平的背景下,跨太平洋贸易到美国东岸的货物进口量创下了近200万标准箱的新高。大西洋西岸贸易量同样跃升至51.3万标准箱,同比增长3.5%,创下历史第二高纪录。

由于消费需求下降,亚欧贸易前景更加悲观——欧洲从亚洲的进口同比下降6.3%至140百万标准箱,拖累今年年初至今的交易量下降3.6%。欧洲的生活成本不断上升,尤其是由于俄罗斯和乌克兰战争加剧了能源价格的上涨,导致消费支出减少。但同样值得注意的是,这个进口量数据反映的是从远东进口的集装箱总数,这当然也包含了上海还处于封锁的两个月时间的数据量。

随后6月新冠肺炎防控措施的放松使得工厂生产活动有所改善——财新PMI指数从5月的48.1上升至6月的51.7,为13个月来的最高水平。特别是制造业产出扭转了连续4个月的下滑,实现了自2020年11月以来的最快增速。制造业的复苏将在22年第三季度为远东出口贸易提供支持,尽管上行空间将因抑制消费者支出的通胀压力而受限。

与此同时,非主要航线的市场情况则比较复杂。一方面,能源出口国(比如中东地区国家)将受益于能源价格上涨,但其他发展中国家和地区的消费者却受到了食品和能源价格上涨的沉重打击,而食品和能源价格上涨在这些地区的消费者支出中占很大比例。5月份远东对中东和印度次大陆ME/ISC和撒哈拉以南非洲地区的出口同比分别增长11.1%和0.3%,而远东到拉丁美洲和远东到大洋洲贸易同比分别收缩8.4%和3.2%。为了控制通胀,这些地区的经济增长将会放缓,这给非主要航线市场的前景蒙上了一层阴影。

由于宏观经济不确定性以及美国持续加息至2022年底,对贸易进一步增长的预期有所减弱。考虑到2021年在可支配收入水平提高和库存重建过程的推动下的出色表现,与上年同期相比,尤其是在主要航线上的远航交易将在很大程度上是负面的。目前,这两种情况都已发生逆转,这将对今年剩余时间的货运进口需求构成了不利影响。

供应链拥堵其实是一柄双刃剑

随着传统旺季的到来,即期运价市场呈现出下降趋势。在2022年全球货物需求增长稳步下降的背景下(5月份全球货运需求同比下降2.8%,为同比连续第4个月下降),我们看到2022年第二季度的干线运力配置仍比2019年的“正常”水平高出30.1%。目前的即期运费的下降也表明,随着对集装箱舱位的竞争降温,船舶利用率实际上已经在下降。

干线运费的不断下降,促使班轮公司不得不通过空白航班等方式,以减少有效运力,保持航运费率的水平,也就是说,班轮公司学会了主动匹配运力与需求的能力。

此外,的确持续的供应链瓶颈也对运价提供了支持,这影响了船舶准班率和集装箱的流动性。内陆的运输中断已被证明是影响港口集装箱处理速度的最大瓶颈。再加上有限的铁路运力和塞满的仓库阻碍了集装箱从船只到内陆目的地的顺利运输。

但要知道,供应链瓶颈问题其实也是有有害的一面。以来供应链瓶颈本质上掩盖了传统的运力供需平衡的逻辑从而只是在拖延问题。另一方面供应链的瓶颈实际上对正常的生产和生活造成了负面的影响。

本文主要洞察来自MSI,不代表信德海事网观点。

评论

我来写评论

-

- 品牌:澳通跨境

- 产品:加拿大FBA

- 优势:自研系统,实时追踪货物

- 航线:中国至加拿大

- 时效:15至45天

- 类型:国际海运

知识科普

热门资讯

港口查询

- ●欧洲港口:因弗戈登(invergordon)港口介绍、因弗戈登港口代码

- ●欧洲港口:斯屈德内斯港(skudeneshavn)港口介绍、斯屈德内斯港港口代码

- ●欧洲港口:斯泰恩谢尔(steinkjer)港口介绍、斯泰恩谢尔港口代码

- ●欧洲港口:腓特烈松(frederikssund)港口介绍、腓特烈松港口代码

- ●欧洲港口:沃 伦波因特(warren point)港口介绍、沃 伦波因特港口代码

- ●加拿大港口:斯图尔特(stewart,bc)港介绍、斯图尔特(stewart,bc)港代码

- ●欧洲港口:欧文(irvine)港口介绍、欧文港口代码

- ●加拿大港口:塔杜萨克(tadoussac)港介绍、塔杜萨克(tadoussac)港代码

- ●欧洲港口:埃斯比约(esbjerg)港口介绍、埃斯比约港口代码

- ●欧洲港口:博里霍尔姆(borgholm)港口介绍、博里霍尔姆港口代码

提交留言