浅谈今年外贸!23年的私域营销趋势到底如何?

"2023年的私域会是什么样?2021年度调研时,高管及VP以上参与比例是30%。整个2022年,开展私域的行业数大量增加,从2019年的11个行业跃升到了2022年的54个行业。而这些年度的对比中,不"

2023年的私域会是什么样?对于这个问题,见实在《 2023私域运营趋势白皮书暨年度调研报告》中用 9个小结9个维度 进行了详实的作答。

我们看到,每月超过100万私域流水的品牌在增多,不论是绝对数还是占比。新布局私域的品牌商家数也在提升。

在一头一尾企业数同步增加中,私域为品牌和商家带来了明显收入增量,更多企业从观望变成了下场。

与之对应的是,越来越多企业开始由VP及以上高管亲自推进私域,占比37.38%企业成立了私域部门,并增加了私域部门员工人数。

……

需要强调的是报告调研始自2022年8月,截止2022年11月底,在4个月时间中,一共回收2100家品牌和商家的有效问卷。且报告采用见实列出问题,答案需要品牌操盘手手动填写的方式。每一份回答每一个数据都真实有效且具有参考价值。

01品牌高管更重视私域

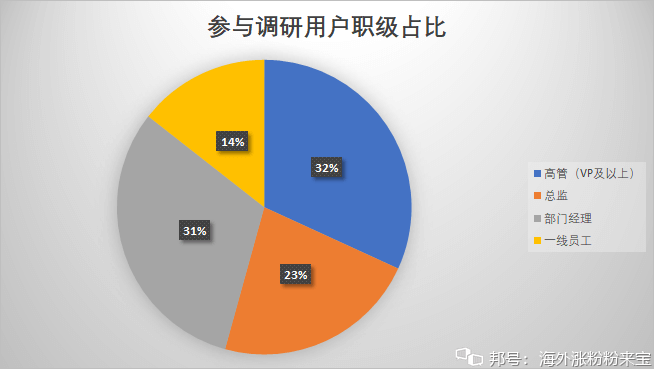

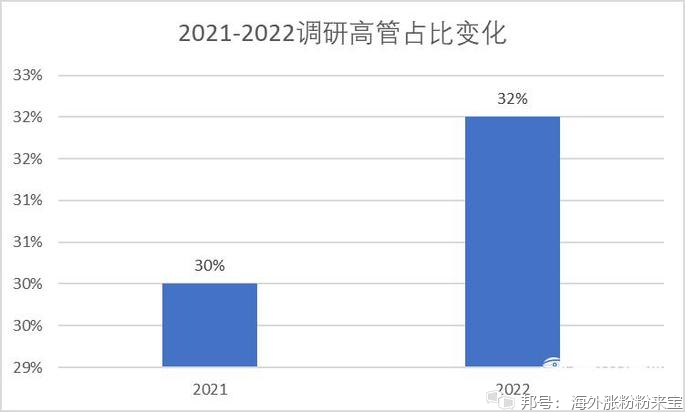

参与2022私域年度调研的品牌操盘手、从业者中,高管及VP以上职位占比32%,总监和部门经理占比54%,一线员工占比14%。

2021年度调研时,高管及VP以上参与比例是30%。

2021-2022两年间参与调研高管占比变化

高管参与调研比例从2021年的30%增长到2022年的32%,差别看起来并不大,和调研策略、调研方法、起始人群等有直接关联。但结合调研结果本身,见实团队认为,数据变化部分反映出私域业务在各品牌、商家内部更被重视。

过去3年来,私域一直强调是“一把手工程”,这个观点正在成为更多品牌共识,体现在实际运营中,即使许多公司中并不是CEO直管,也会是一位关键VP或者CMO、COO直线负责私域,就如调研所呈现的这样。

02哪些行业更关注私域?

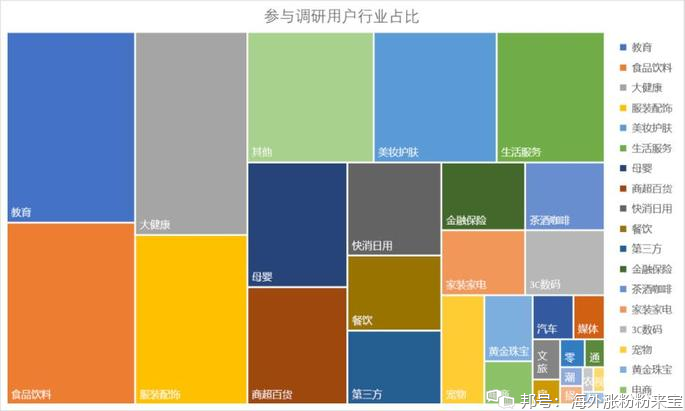

参与调研的品牌和商家各自在什么行业?

从调研看,教育行业以11%的比例排在了第一。然后是食品饮料、大健康、服装配饰、美妆护肤、生活服务、母婴、商超百货等一直就是强势私域的行业。

和大部分人认知不同的是:

教育培训行业确实因为“双减”政策而影响颇大,但这个行业没有躺平,他们借助私域运营积极转型,积极寻找新的增长点。

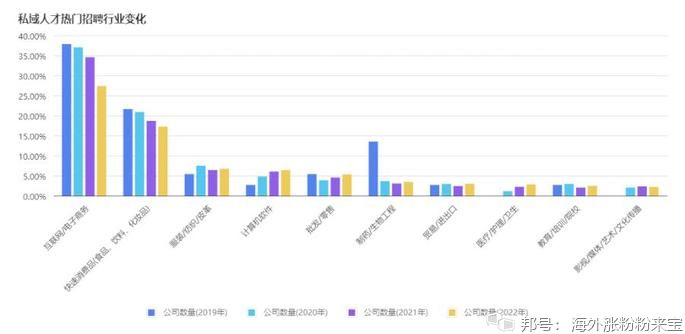

在见实和前程无忧 51Job展开并发布的另一项关于私域人才需求、薪酬变化的调研报告中(2023年私域人才需求与薪酬报告)我们也看到另一个结果:

在所有行业中,互联网/电子商务、快消品、服装纺织皮革是招聘私域岗位最多的三个行业,发布了全行业六成的岗位。

计算机软件、零售、制药/生物工程、进出口、医疗、教育、影视等紧随其后,发布了市场上两成的岗位。

整个2022年,开展私域的行业数大量增加,从2019年的11个行业跃升到了2022年的54个行业。以至于新发布的私域岗位数都在迅速增长为2019年的60余倍,以至于原来领先布局私域的行业发布岗位数占比开始下降,如电商行业今年相较2019年占比下降10.45%,快消行业下降4.37%——这并非这些行业的岗位数在下降,而是更多行业发布了更多私域岗位数,在全量数据中,才导致原领先行业的占比略有下降。

这份《2023私域人才需求与薪酬报告》同期发布,您可以在文末点击金山文档小程序资料合集直接获取。

数据来源:2023私域人才需求与薪酬报告

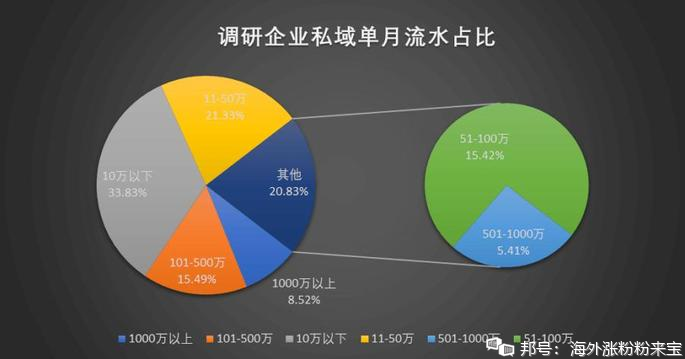

03私域正在为各大品牌贡献多少流水?

2022年度“私域平均每月贡献的流水”项调研中:

每月带来1000万以上收入的品牌和商家,占比8.52%;

每月带来501万-1000万收入的品牌和商家,占比5.41%;

101万-500万之间的品牌和商家,占比15.49%;

51万-100万的品牌和商家,占比15.42%;

11万-50万之间的品牌和商家,占比21.33%;

不足10万私域流水的品牌和商家,占比33.83%;

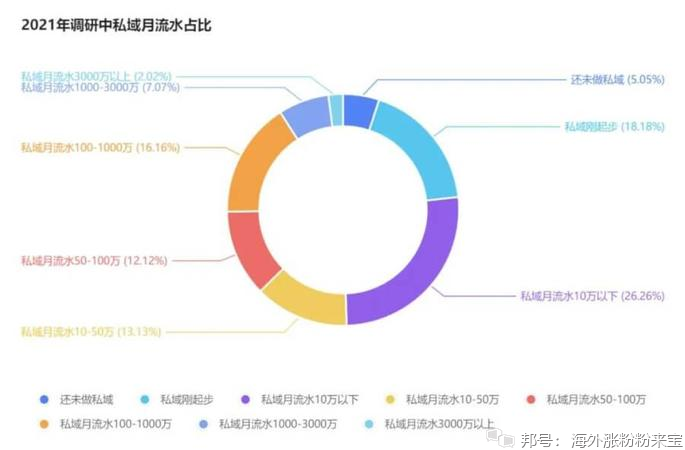

对比2021年度调研,我们会看到部分商家的比例在发生变化。

在2021年度调研中:

– 私域用户月度贡献GMV在10万以下的企业占比26%;

– 月度贡献GMV在100万-1000万的企业占比16%;

– 月度贡献GMV在1000万-3000万的企业占比7%;

– 月度贡献GMV在3000万以上的企业占比2%。

同样维度中:

在100万-1000万流水区间,2022年为20.9%,远超2021年的16%比例;

这个增长显示出:

私域为品牌和商家带来了明显收入增量。

每月私域流水10万以内的商家占比,也从2021年的26%扩大到了2022年的33%;显示出,在2022年,更多企业从观望变成了下手,因此私域也开始带来贡献。

而这些年度的对比中,不同私域收入量级的阶梯正在形成。底部和腰部的基础在壮大,支撑了更多大私域团队出现。

在这个趋势下,2023年私域贡献的收入增量会更趋明显。

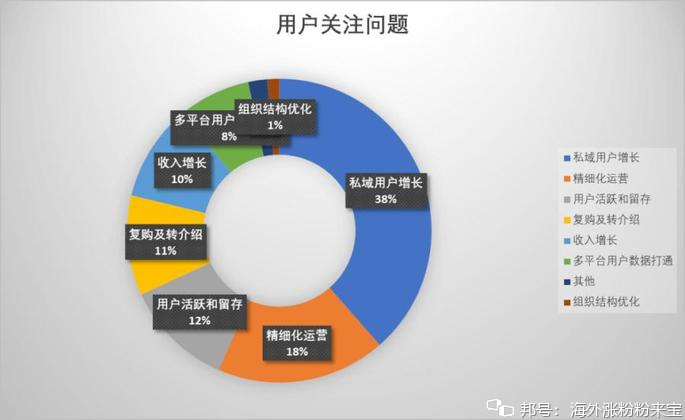

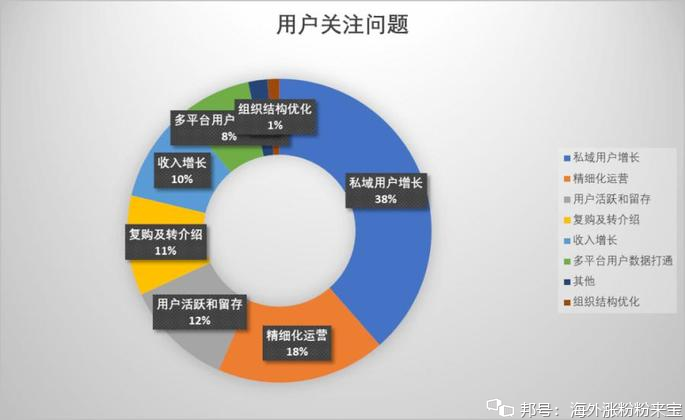

04最想解决的问题是什么?

品牌在当下最想解决哪些问题,以提升私域带来的流水?

在调研结果中,问题的排序依次为:

私域用户增长(38%)、精细化运营(18%)、用户留存和活跃(12%)、怎么实现收入增长(包括转化、复购、转介绍,共21%)、多平台的用户数据打通(8%)等。

在2021年度调研中,同样的私域用户增长话题占去年调研企业最关心问题的36%。如果归类到基础运营部分,则占到基础运营的56%。

尽管本年度调查这个问题时,设置没有2021年度调研时那么细。但结合去年调研看,变化仍然非常明显:

一是,更多企业涌入到私域,因此私域用户增长话题占比从2021年的36%继续提升到2022年的38%。

不论是大品牌还是新团队,显然都在关心着这个共同的基础命题。

二是,前沿团队开始将目光转向精细化运营,和复购转介绍等转化的提升。这些环节的提升会更直观带来私域流水的上升。

一个有趣的观察是:

追随着私域用户增长大需求,行业主流服务商也在悄然转型。以2022年中见实和一知智能、百应、京东言犀智能外呼、网易云商等几家主流外呼服务商沟通为例,他们开始强调,AI外呼这件事情在用户运营的全生命周期、用户运营的全环节、多触点和场景,以及全域运营中,都在发挥着重要作用。而不再仅仅是过去所强调的AI引流。

这些变化,何尝不是和品牌需求变化同时出现的。

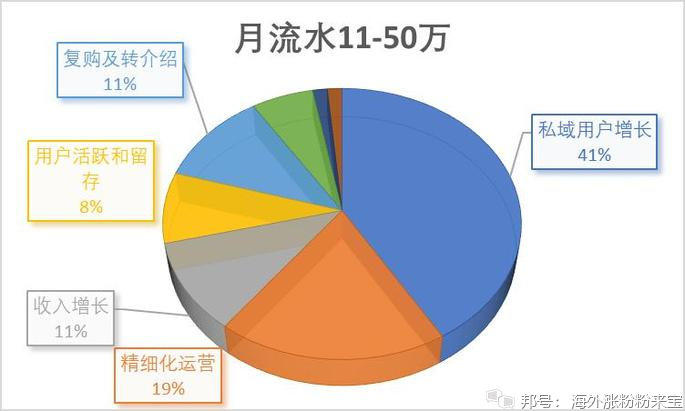

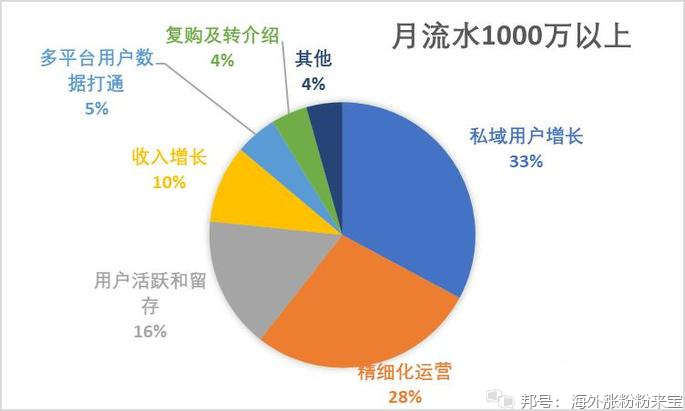

不同私域收入量级品牌和商家,分别最想解决的问题有一定差异性。见实团队尝试将这些差异性也做了一定梳理,如系列下图:

这些细节数据中,可以明确看到:

•私域流水低的公司,基本是小公司或刚启动私域的公司, 这个阶段更关注私域池用户数增长;

当私域带来的流水达到100万-500万及以上时,关注私域池用户增长的占比就从40%左右下降到了30%左右。

•私域流水高的公司,更在意精细化运营、用户活跃和留存等话题。

05一切为了收入增长

同样是“最想解决的问题”这个调研结果。

在调研中,直接关心收入增长占比10%,关心如何提升用户的复购和转介绍占比11%。

其实,私域用户增长和精细化运营、用户留存和活跃、多平台的用户数据打通等方面,何尝又不是为了收入提升。

如果切换到高流水私域团队(月贡献500万以上)调研结果中,会发现关注复购和转介绍上略降低了3个百分点。而关注留存和精细化运营则大幅提升了共11个百分点。

这反映出:大型品牌团队在私域基建、基础运营、能力匹配、方法论、用户迁移和沉淀、订单转化等,都进度较为理想,所以才会在活跃运营和精细化运营中投入更多时间和精力。

调研结果都在指向一个结论,那就是:

一切都围绕企业的收入增长。

这和私域诞生的初衷有关。

从2017年前后开始,这个曾经是在双11期间为了解决投放成本过高、收入无法打平难题而被淘系卖家玩出的新玩法,没想到今天成为席卷千万商家、通用的“用户运营”策略。因此,这个策略自一诞生开始,就和:

“转化、转介绍、复购、扩展销售”

这四大诉求紧密相关。而这些诉求归根结底不过是一个,那就是企业的收入增长。

重复这个基础(甚至可以说是常识),是因为2022年更多企业开展私域,正是因为在困顿的线下市场中,不得不线上化、数字化、私域化。这一切根本恰恰是为了获得收入,以便企业和团队能够存活,其次才是转型和升级的需求。

06私域业务所在部门

企业的私域业务,什么部门在负责管理和推进?

当看到这个问题的结果时,才真正让我们讶异,以及惊喜。

因为有37.38%参与调研的品牌和商家成立了独立私域部门。

– 2021年4月时,参加见实私域大会的用户中,有 6% 成立了独立的私域部门。

– 到2021年9月,这一比例上升到了 7%。

– 2021年的年度调研时,成立私域部门的企业比例再次上升到了21%。

2021年的4月,9月,12月,几个时间点中,这个数据都以肉眼可见速度成长,现在,比例来到了37.38%。

调研中,其他直接主导私域的部门分别是市场和增长部门(17%)、用户运营部门(16%)、电商部门(13%)、大会员和新零售部门(9%)。

这些部门无一例外和私域强相关。特别强调的是,过去数年,许多企业私域业务是由这些部门在主导开展。如今,主导权限开始转移到具体的新部门中来。某种程度上:

•私域率先由电商和新零售部门需求推动起来;

•会员运营和社群运营这两大运营方式,几乎等同于私域运营;

•CMO和CGO在许多企业中直接负责私域。在第一项调研结果中,高管参与调研比例为32.1%,也和这个观察吻合。市场和增长部门因此负责私域是一个最常呈现的方式。

•从中我们看到,私域开启的新数字化进程,是由CMO和CGO、COO在主导。

年度调研在验证和重新强调了这些结论。

07各大品牌分别为私域团队配备了多少员工?

同一时间,见实和前程无忧 51job一道,就2022年度招聘大数据进行了相关分析。其中可见:

2022年度中,企业新发布“私域”相关岗位(指在岗位名称中明确写有“私域”二字)的数量,是2019年的60余倍。

每个岗位平均获得简历投递量为130份左右。相比2021年, 私域岗位投递人数增长近3倍。在整个2022年,私域岗位招聘和简历投递数量一直处在高位。各大行业增加私域岗位员工人数成为主流。

员工增速,让各大企业私域团队人数发生了很大变化。

在2021年见实的调研中,有63%品牌的私域团队规模为1人-5人,是当时私域团队的主流构成。一年后的截止当下的2022年度私域调研中,1人-5人规模的团队占比下降到了50%。6人-20人团队比例为33%,20人及以上团队的比例为17%。

结合刚才的成立独立私域部门比例上升、私域流水贡献上升的调研结果,能够看出私域团队人数上升是必然结果。尤其当我们结合2022年许多行业和企业减员增效的大环境,会发现私域部门员工的上升更显得难能可贵。

08组织结构优化是不是伪命题?

仍然重复看这个调研结果:

在重点考虑组织结构优化的品牌和商家只有1%。

这是不是说,私域带来的组织结构优化是一个伪命题?

见实团队一度以为,组织结构优化一定是私域带来的重大变化之一。2022年初,许多头部品牌都在讨论“组织结构如何优化,才能更好推进私域进程”这个话题(当时,见实团队还为此梳理完成了《私域组织变革》主题白皮书),当时见实团队乐观认为,很快会成为各大品牌重点关心的话题之一。但在调研中,这个选项最低,甚至只及“其他”选项一半。

答案是否定的。尤其上一章中我们讨论过:

一是各大品牌商家的高管越来越关注私域;

二是有37.38%参与调研的品牌和商家成立了独立私域部门;

三是随着私域带来流水增加,私域部门员工数量在快速上升;

这些都在表明,业界正在越来越重视私域带来的增长。

从展开的系列访谈(见实《私域组织变革》主题白皮书)中感知,组织结构优化是前沿团队更在意的话题,只有流水贡献到了一定量级,才会到需要更深层次的调整和优化,才会更有效推进私域效率和转化效果。

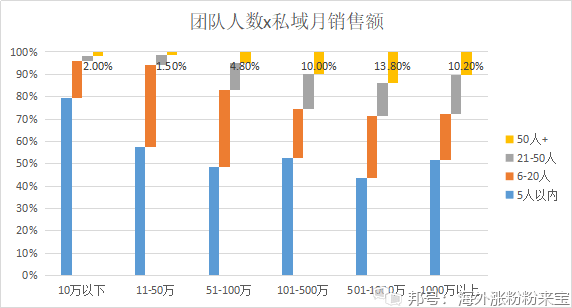

09一个分水岭数字

如下图,是私域带来不同收入的品牌和商家团队,分别私域团队人数的区分。当私域带来流水超过1000万/月以上时,50人以上团队配备为10.2%,21人至50人之间也占比达到17.5%。

在这组细分数据中,呈现出一个直观的结果:

当私域贡献流水越过某一个量级时,会成为一个品牌大规模投入私域的分水岭。

调研中这个数字显示为:

当私域流水超过50万/月时,品牌会迅速增加了私域团队的人数配备。

调研中可见,20人及以上人数配备,占所有参与调研品牌总数的16.9%。量级越大,大团队配备占比也就越高。其他投入还包括关注的高管层级、预算投入等,包括采买私域SaaS系统和运营工具,也会大量发生在这个阶段。

可以预见,随着2023年私域带来流水贡献继续上升,私域团队人数规模会继续扩大。人才需求、投入的采买预算等,都会继续上升。

评论

我来写评论

-

- 品牌:澳通跨境

- 产品:加拿大FBA

- 优势:自研系统,实时追踪货物

- 航线:中国至加拿大

- 时效:15至45天

- 类型:国际海运

知识科普

热门资讯

港口查询

- ●欧洲港口:塔伯特(tarbert)港口介绍、塔伯特港口代码

- ●墨西哥港口:圣罗萨利亚(santa rosalia)港口介绍、圣罗萨利亚(santa rosalia)港口代码

- ●美国港口:诺思贝(north ben)港介绍、诺思贝(north ben)港代码

- ●欧洲港口:布赖特灵西(brightlingsea)港口介绍、布赖特灵西港口代码

- ●欧洲港口:格雷诺(grenaa)港口介绍、格雷诺港口代码

- ●加拿大港口:康特里港(country harbour)港介绍、康特里港(country harbour)港代码

- ●美国港口:特伦顿(trenton)港介绍、特伦顿(trenton)港代码

- ●欧洲港口:索利戈尔斯克(soligorsk)港口介绍、索利戈尔斯克港口代码

- ●加拿大港口:戈尔德里弗(gold river)港介绍、戈尔德里弗(gold river)港代码

- ●欧洲港口:拉内利(llanelli)港口介绍、拉内利港口代码

提交留言